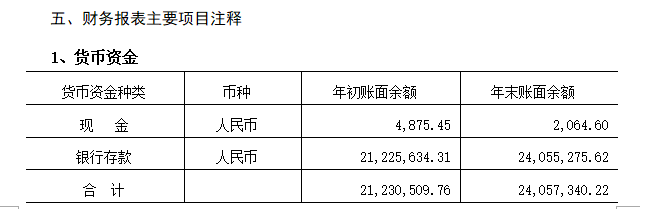

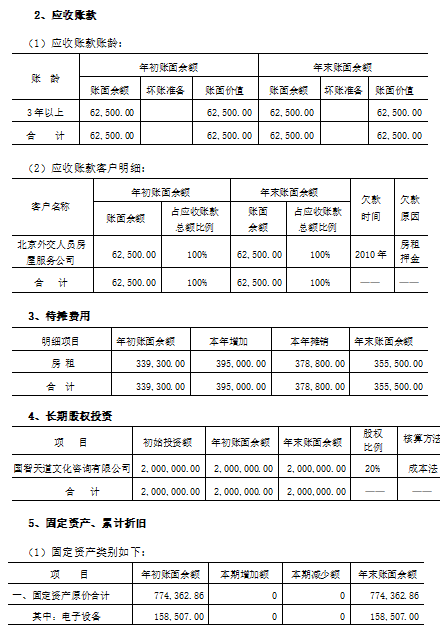

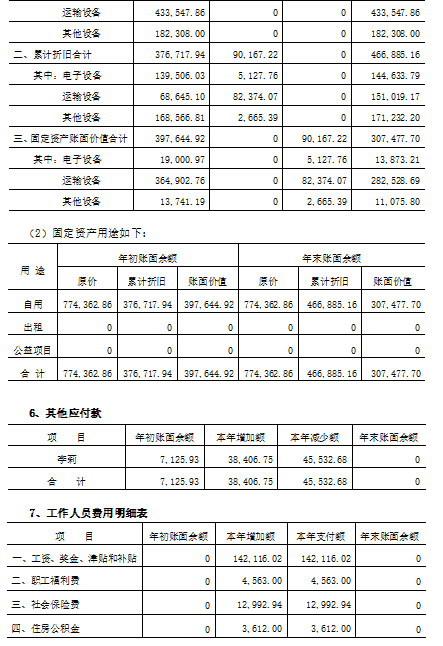

|

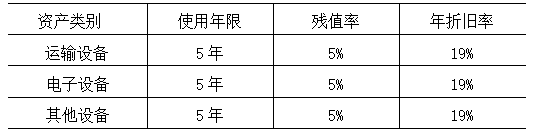

中国国际问题研究基金会 财务报表附注 截止2017年12月31日 (除特别说明,以人民币元表述) 一、基本情况 中国国际问题研究基金会(以下简称本基金会)于1998年6月经中华人民共和国民政部批准登记。统一社会信用代码:53100000500018661X。法定代表人:刘古昌。原始基金:人民币捌佰万元整。 业务主管单位:外交部。 业务范围:学术交流、课题研究、国际合作、业务培训、书刊编辑、咨询服务。 二、财务报表的编制基础 本基金会管理层对基金会持续运营能力评估后,认为基金会不存在可能导致持续运营产生重大疑虑的事项或情况,本基金会财务报表是按照持续运营假设为基础编制的。 三、财务报表符合《民间非营利组织会计制度》的声明 基金会财务报表的编制符合《民间非营利组织会计制度》的要求,真实、完整地反映了基金会的财务状况、业务活动情况和现金流量。 四、主要会计政策 1、会计制度 基金会执行中华人民共和国财政部颁发的《民间非营利组织会计制度》及其补充规定。 2、会计期间 基金会以1月1日起12月31日止为一个会计年度。 3、记账本位币 基金会以人民币为记账本位币。 4、记账基础和计价原则 基金会会计核算以权责发生制为记账基础,资产以历史成本为计价原则。 5、外币业务核算方法 基金会会计年度内涉及的外币经营业务,按业务实际发生日市场汇价(中间价)折合为人民币记账,年末对货币性项目按年末的市场汇率进行调整,由此产生的汇兑损益,按用途及性质计入当期筹资费用或予以资本化。 6、短期投资核算方法 短期投资指基金会持有的能够随时变现并且持有时间不准备超过一年(含一年)的投资,包括股票、债券投资。 短期投资在取得时按照投资成本计量。 处置短期投资时,应将实际取得的价款与短期投资账面价值的差额确认当期投资损益。 7、坏账核算办法 基金会的坏账核算采用直接转销法。 基金会的坏账确认标准: (1)债务人破产或死亡,以其破产财产或遗产清偿后,仍然不能收回的; (2)债务人较长时期内未履行其偿债义务,并有足够的证据表明无法收回或收回的可能性极小。 8、长期投资核算方法 (1)长期股权投资 基金会长期股权投资在取得时按初始投资成本计价。对被投资单位没有控制、共同控制和重大影响的,采用成本法核算;对被投资单位具有控制、共同控制和重大影响的,采用权益法核算。 (2)长期债权投资 基金会长期债权投资按取得时的实际成本作为初始投资成本。 (3)长期投资减值准备 基金会期末对长期投资逐项进行检查,按单项投资可回收金额低于账面价值的差额计提长期投资减值准备。 9、固定资产计价及其折旧方法 固定资产是指为行政管理、提供服务、生产商品或者出租目的而持有的,预计使用年限超过1年,且单位价值较高的资产。 (1)固定资产按取得时实际成本计价。 (2)固定资产折旧采用年限平均法计算。 年限平均法(直线法)按固定资产的原值和估计使用年限扣除残值率(原值的5%以内)确定其折旧率,年分类折旧率如下:

(3)不计提折旧的固定资产 用于展览、教育或研究等目的的历史文物、艺术品以及其他具有文化或者历史价值并作为长期或者永久保存的典藏等,作为固定资产核算,不必计提折旧。 10、限定性净资产、非限定性净资产确认原则 资产或资产所产生的经济利益(如资产的投资利益和利息等)的使用受到资产提供者或者国家有关法律、行政法规所设置的时间限定或(和)用途限定,则由此形成的净资产为限定性净资产;除此之外的其他净资产,为非限定性净资产。 11、收入确认原则 收入是指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入。收入应当按照其来源分为捐赠收入、政府补助收入、提供服务收入、投资收益、商品销售收入和其他收入等。 基金会按以下规定确认收入实现,并按已实现的收入记账,计入当期损益。 基金会在确认收入时,应当区分交换交易所形成的收入和非交换交易所形成的收入。 销售商品,已将商品所有权上的主要风险和报酬转换给购货方;既没有保留通常与所有权相联系的继续管理权,也没有对已出售的商品实施控制;与交易相关的经济利益能够流入;相关收入和成本能够可靠地计量时确认收入。 提供劳务,在同一会计年度内开始并完成的劳务,应当在完成劳务时确认收入;如果劳务的开始和完成分属不同的会计年度,可以按照完工进度完成的工作量确认收入。 让渡资产使用权,与交易相关的经济利益能够流入;收入的金额能够可靠地计量。 无条件的捐赠或政府补助,在收到时确认收入;附条件的捐赠或政府补助,在取得捐赠资产或政府补助资产控制权时确认收入;但当基金会存在需要偿还全部或部分捐赠资产或者相应金额的现时义务时,应当根据需要偿还的金额确认一项负债和费用。 接受捐赠的非货币性资产,应当以其公允价值计算。捐赠方在向基金会捐赠时,应当提供注明捐赠非货币性资产公允价值的证明,如果不能提供上述证明,不得向其开具公益性捐赠票据或者《非税收入一般缴款书》收据,不得确认为捐赠收入。

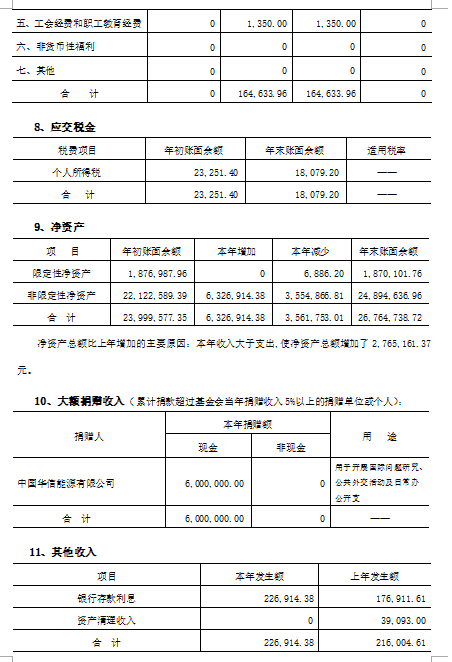

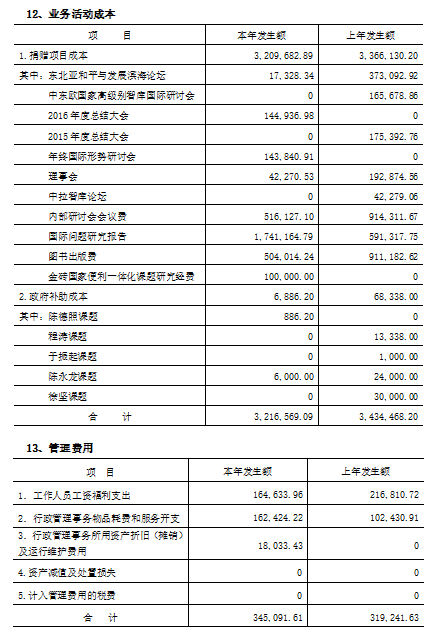

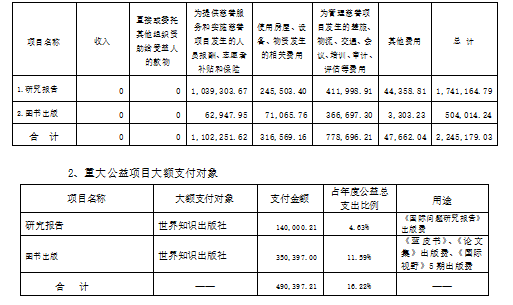

体说明的事项 1、在计算公益事业支出比例时需要说明的事项: 本基金会2017年业务活动成本3,216,569.09元,其中:用于公益事业支出3,022,475.38元,上年收入合计为10,706,104.61元,公益事业支出占上一年总收入的比例为28.23%。 2、在计算工作人员工资福利和行政办公支出比例时需要说明的事项: 工作人员工资福利164,633.96元,行政办公支出180,457.65元,本年度总支出3,561,753.01元,工作人员工资福利和行政办公支出占本年支出的比例为9.69%。 八、重大公益项目 1、重大公益项目收支明细表

九、关联方关系及其交易

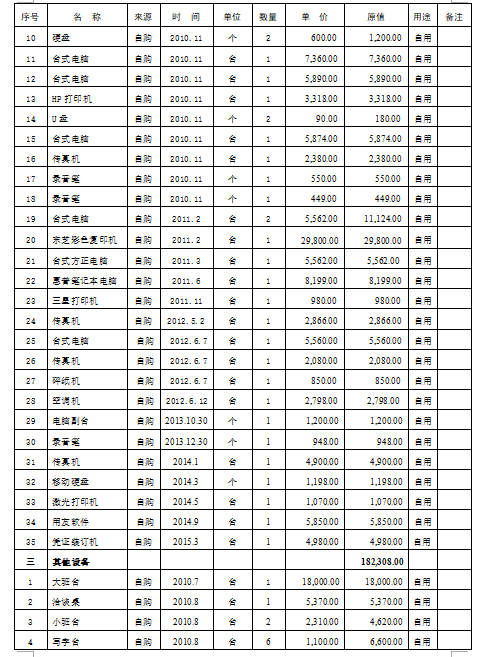

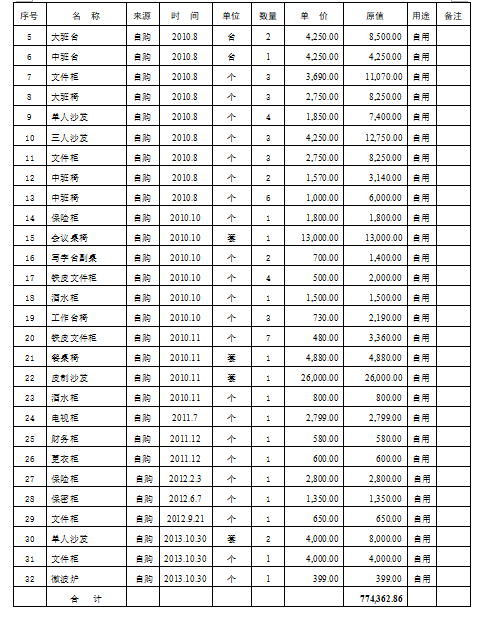

(1)关联方未结算应收项目余额: 无。 (2)关联方未结算预付项目余额 无。 (3)关联方未结算应付项目余额 无。 (4)关联方未结算预收项目余额 无。 十、固定资产清查明细表

十一、资产提供者设置了时间或用途限制的相关资产情况的说明 本基金会无资产提供者设置了时间或用途限制的相关资产。 十二、受托代理业务情况的说明 本基金会无受托代理业务。 十三、重大资产减值情况的说明 本基金会无重大资产减值情况。 十四、公允价值无法可靠取得的受赠资产和其他资产的说明 本基金会无公允价值无法可靠取得的受赠资产和其他资产。 十五、接受劳务捐赠情况的说明 本基金会无接受劳务捐赠。 十六、对外承诺和或有事项情况的说明 本基金会无对外承诺和或有事项。 十七、资产负债表日后非调整事项的说明 本基金会无资产负债表日后非调整事项。 十八、需要说明的其他事项 无。 上述二〇一七度会计报表和会计报表有关附注,系我们按《民间非营利组织会计制度》编制。

|

||||||

- 王锦:特朗普要取消“出生公民权”?这还真有可能实现(2018-11-01)

- 崔洪建:默克尔淡出,给西方政治留下几多问号(2018-11-01)

- 庞中英:WTO改革的《渥太华公报》将中、美排除在外,地缘冲击国际秩序,各国筹谋新外交(2018-11-01)

- 李峥:以芬太尼问题为例,中美如何在竞争时保持合作(2018-11-01)

- 刁大明:特朗普欲断“出生公民权”实则醉翁之意不在酒(2018-11-01)

- 袁莎:中期选举倒计时,五千大兵赴边境:特朗普醉翁之意不在移民(2018-11-01)

- 韩朝明起停止陆海空敌对行为(2018-11-01)

- 崔天凯:聚焦中美利益交汇点(2015-08-28)

- TPP谈判夏威夷部长会无功而返(2015-08-04)

- 曹世功:不要把“改革开放”标签强加给朝鲜(2015-05-22)

- 锦绣:我和俄罗斯老战士老伊万 (2015-05-06)

- 吴正龙:解析日本防卫合作新指针(2015-05-04)

- 郑永年:李光耀和后殖民地时代世界政治(2015-04-07)

- 国际网

- 网址:

WWW.CFISNET.COM - 邮箱:

cfis_abnet@126.com - 电话(传真):

010-56317675 (56317500) - 办公地址:

北京市朝阳区亮马河南路14旁1门